开云(中国)Kaiyun·官方网站 - 登录入口则携其坚韧的供应链与“品性+低佣金”策略-开云(中国)Kaiyun·官方网站 - 登录入口

本年7月,跟炎暑一块到来的,还有抓续升温的外卖补贴大战。

2025年,一度证实的外卖市集“双雄独立”形势被京东的强势入局而更生变数,一场围绕“即时零卖流量进口”的强烈争夺战蓦地升级。好意思团依托其纷乱且高效的即时配送“地网”占据市集主,饿了么背靠阿里生态,凭借支付宝、淘宝等超等进口的深度协同,稳守阵脚。而新锐京东,则携其坚韧的供应链与“品性+低佣金”策略,直击好意思团腹地。

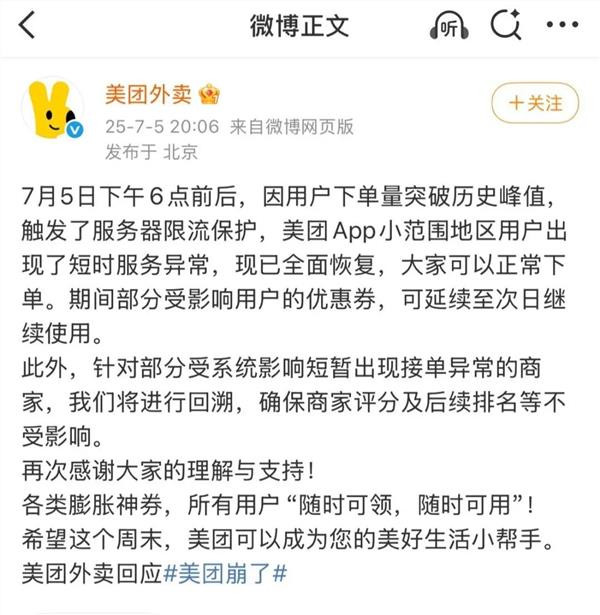

短短一个周末,电商巨头们以史无先例的补贴力度,共同焚烧了一场单日总量破2亿的超等订单大战。好意思团管事器甚而一度出现格外。

而这场行业的竞争,名义是外卖订单的激增,其深层施行则是三大巨头凭借各自不成复制的中枢上风——好意思团的践约恶果、京东的供应链品性、饿了么的生态协同——对将来万亿级即时零卖市集要害流量进口的卡位与争夺,行业形势正加速重塑。

外卖大战的背后是对即时零卖流量进口的争夺

在往常的很万古刻,外卖市集照旧很万古刻呈现出"双雄独立"的形势。

好意思团手脚行业龙头,2024年底用户数超7.7亿,十分于一半中国东说念主齐用过它,800多万骑手每天处理六七千万订单,稳稳占据70%的市集份额。更利弊的是,好意思团构建了纷乱的土产货生计收集,人人点评、分享单车等业务与外卖酿成流量闭环。天然外卖自身利润不高,但它就像一个超等流量进口,为栈房、旅游等业务一语气不休地运送用户。

饿了么手脚老二,市集占有率约25%,日均订单2000多万。天然业务遮蔽面不如好意思团广,但阿里在土产货生计畛域贪心勃勃,给饿了么砸钱、输时候、建基建,一心理让它在即时配送畛域站稳脚跟。其时候,两家偶尔打打价钱战,但总体还算瑕瑜分明。

可是,2025年京东的强势入局冲破了这一均衡。京东依托即时零卖基础才略(达达秒送)和供应链上风,以“品性外卖+低佣金”策略切入市集,径直挑战好意思团的中枢业务。

到了7月,各家的补贴力度蓦地加大。7月7日,淘宝闪购、饿了么谀媚晓喻,淘宝闪购日订单数超8000万,日活跃用户跨越2亿。与此同期,就在前一天,好意思团餐饮日订单更是突破了1亿单。短短一个周末,电商巨头以大额补贴掀翻了一场单日破2亿单量的超等外卖大战。

而各家此时升级力度的中枢原因在于齐意志到即时零卖这块蛋糕对我方进攻有失,其更深层的宗旨,则指向外卖流量对非餐类业务的连带效应——争夺即时零卖流量进口。

当下,跟着生计节拍加速,东说念主们的购物风尚正在发生改变,极度是年青一代销耗者对购物的即时性和恶果冷落了更高的诉求。

埃森哲发布的《聚焦中国95后销耗群体》阐显然示,跨越半数的95后但愿鄙人单今日就能收到商品,且兴奋为更快的配送速率支付额外用度。尼尔森IQ的发挥注解也线路,即时销耗已成为年青东说念主的闲居。

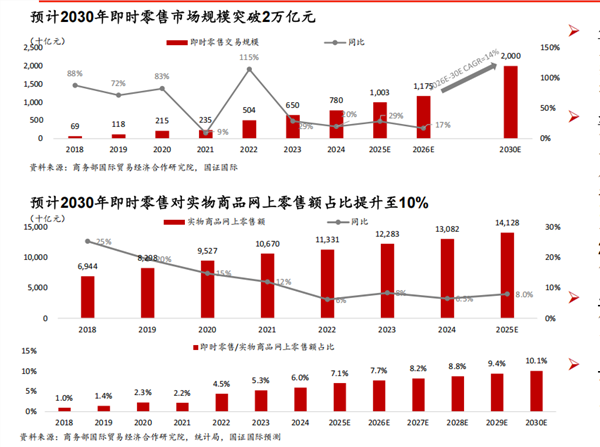

更蹙迫的是,即时零卖被视为零卖行业的“下一条增长弧线”——凌晨下单的退烧药、半小时投递的充电线,甚而深夜急购的游戏卡带,正在构建起一个体量纷乱的即时零卖市集。

商务部海外贸易经济调和商讨院发布的一份发挥注解称,即时零卖已成为拉动住户销耗的新增长点,展望到2030年,市集限度有望突破2万亿元。

在此配景下,即时零卖关于阿里而言是将来增长能源的一大起原,关于好意思团来说跟进加码,既是珍惜销耗者“心智”的势必战术遴荐,亦然一场投资陈述率相配笃定的计谋遴荐;关于京东而言,不异不会烧毁,否则前期巨大的参加资本齐将星离雨散。因此京东于7月8日启动了“双百规划”,要参加超百亿元真金白银扶抓更多品类标杆品牌销量破百万。

中枢战力:三大巨头的各异化兵器

而这场流量进口的争夺,最终比拼的是支撑其出手的中枢智力。当补贴硝烟散去,用户黏性与即时需求的餍足恶果,将长远依赖于平台底层的基础才略与特别上风。三大巨头恰是凭借各自构筑的各异化壁垒,在即时零卖这片要害战场上伸开新一轮角力。

好意思团的中枢上风不啻是领有纷乱的骑手队列(重财富),更在于它构建了一张高度渗入、高效出手、智能退换的土产货即时配送收集(“地网”):当其纷乱的骑手遮蔽寰球各级城市,尤其是下千里市集,酿成了极高的收集密度。这使得好意思团能在绝大无数区域提供“30分钟投递”的管事答允,践约的时效性和可靠性是其人命线。

这种上风在高频、即时性条目极高的外卖和近场零卖(超市便利、生鲜、药品等)畛域,好意思团的践约收集是其最坚固的护城河。其中枢智力在于“终末一公里”乃至“终末三公里”的极致时效和笃定性。

京东的中枢上风在于其坚韧的供应链基础才略(仓、配)和深入骨髓的品控治聪慧力,并将其蔓延至即时零卖畛域(京东到家):京东领有遍布寰球的当代化仓库收集和自营配送体系(京东物流)。在即时零卖场景下,京东到家通过与大型商超(如沃尔玛、永辉等)深度调和,灵验期骗了调和伙伴的门店仓(前置仓属性)和京东高效的物流治聪慧力(达达快送整合),兑现了“线险峻单,门店发货,小时达”的口头。这种口头在3C数码、家电、大型商超日用品等需要正品保险和一定库存深度的品类上上风显耀。

这种上风体当今对商品品性、正品保险、售后管事条目高,且商品体积/分量相对较大、库存需要一定深度的即时零卖品类上,京东的供应链治聪慧力是其中枢竞争力。它更擅长提供“有品性保险的即时餍足”。

饿了么的中枢上风在于深度融入阿里巴巴纷乱的数字经济生态,兑现多场景、多流量进口的协同效应:饿了么与支付宝(高频支付进口)、淘宝天猫(最大电商平台)、高德舆图(LBS生计管事进口)、飞猪(酒旅)、88VIP(会员体系)等兑现了深度买通。用户不错在支付宝首页、淘宝App、高德舆图等高频场景径直唤起饿了么管事,获取全域的流量支抓和交叉导流。这种“进口即管事”的智力是巨大的上风。

这种上风表当今阿里生态内兑现流量的高效轮回和管事的无缝赓续,尤其在期骗支付、电商、舆图等超等App引流和栽种用户粘性方面上风隆起。

短期内或很难分出赢输

也恰是因为三家各有我方的中枢上风,而况莫得东说念主会兴奋烧毁即时零卖这一将来要害的流量进口。因此外卖行业此轮补贴大战可能短期内很难分出赢输,行业长久的形势巧合会呈现好意思团一超、京东、饿了么等平台多强的场地。

这背后领先是各家的青睐。执掌阿里中国电商功绩群的蒋凡在Q1财报电话会上默示,阿里看到了远场、近场电商结合的可能性,将来一段时刻会积极参加,把更多淘宝的用户调动为即时零卖的用户。

6月23日,阿里巴巴集团CEO吴泳铭发布全员信,晓喻饿了么、飞猪并入阿里中国电商功绩群。阿里从电商平台向大销耗平台全面计谋升级。并入后,饿了么业务有计算打算实行上将与中国电商功绩群集中磋议、联调和战。

忘我有偶,京东首创东说念主刘强东在不久前的分享中默示,京东在作念外卖上参加了很大资本,但他以为是合算的。来京东买餐饮外卖的销耗者中有40%的东说念主会交叉去京东主站购买电商家具,“咱们作念外卖亏的钱,比去抖音、腾讯买流量要合算”。

而好意思团更是兹事体大。好意思团与竞争敌手最大的区分在于,京东和阿里并不依赖外卖业务赢利,但土产货生计业务是好意思团主要的利润起原。

财报数据线路,好意思团2024年全年筹办利润368亿元,重视新业务的赔本,包含外卖、到店酒旅、闪购在内的中枢土产货买卖全年的筹办利润为524亿元。把柄高盛研报测算,其中外卖孝顺了约325亿元利润,占比跨越60%。

因此这场“外卖大战”在短期内很难分出高下。至于将来开云(中国)Kaiyun·官方网站 - 登录入口,竞争焦点则可能从“补贴战”转向“恶果战”,而确实的赢家将是能均衡用户廉价需求、骑手职权保险与商家可抓续盈利的平台。尽管将来监管、时候、外部流量进口可能带来变数,但三方凭借不成复制的中枢智力,大约率将长久共存,共同分食2030年突破2万亿的即时零卖市集。